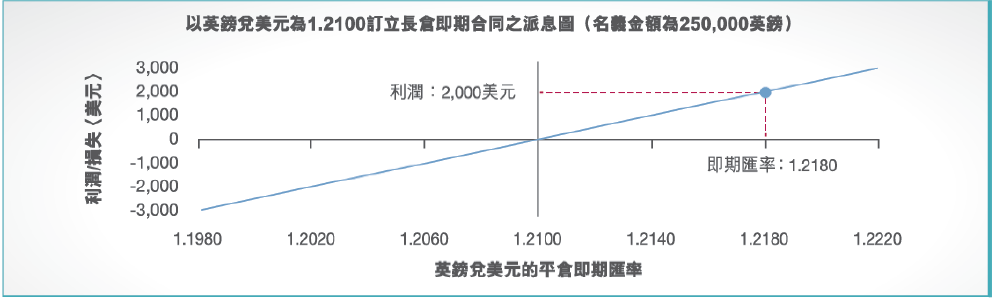

例1a:外汇即期合同的利润或损失计算

已实现的利润或损失 = 合同的利润或损失 +/- 总利息收入或开支

客户在2019年8月5日 订立一份外汇即期合同,以1.2100 买入250,000英镑的英镑兑美元看好长仓,结算日为2019年8月7日。其后继续持仓,直至于2019年8月9日以1.2180平仓,结算日为2019年8月13日(假设2019年8月10日及2019年8月11日并非商业日)。

假设如下相应的存款利率及贷款利率,于该段期间内维持不变:

- 英镑(购买货币)的存款利率:年利率0.3750%

- 美元(沽出货币)的贷款利率:年利率2.8130%

- 利息计算日数:6日(由2019年8月7日 至(但不包括)2019年8月13日)

合同的利润或损失

= 250,000英镑 × (1.2180 – 1.2100) = 2,000.00美元【利润】

总利息收入或开支(1)

= 总利息收入 - 总利息开支

= [(250,000英镑 × 0.3750% x 6 日 ÷ 365 日(2)) x 1.2100 - (250,000英镑 × 2.8130% x 6 日 ÷ 360 日(2)) x 1.2100]

= (123.17美元)【开支】

已实现的利润或损失

= 2,000.00美元 - 123.17美元 = 1,876.83美元【利润】

注:

1. 利息由订立合同的结算日每日累计至(但不包括)平仓合同的结算日。为简易说明起见,假设汇率于上述持仓期间内维持不变。

2. 英镑的日计基准为365,而其他货币的日计基准为360。

回报图(不包括外汇孖展买卖交易产生的利息开支或收入)

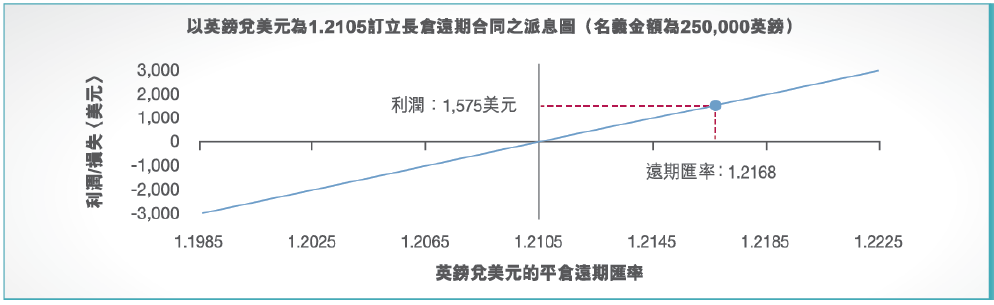

例1b:外汇远期合同的利润或损失计算(3)

已实现的利润或损失 = 合同的利润或损失(4)

客户在2019年8月5日订立一份于 1.2105(4)买入250,000英镑的一个月英镑兑美元外汇远期合同(即相当于1.2088(即期汇率)+ [0.0017(一个月掉期点子)]),而结算日为2019年9月9日。其后继续持仓,直至于2019年8月22日以 1.2168(4)(即相当于1.2160(即期汇率)+ [0.0008(两个星期的掉期点子)])平仓,结算日同为2019年9月9日。

合同的利润或损失 = 250,000英镑 × (1.2168 - 1.2105) = 1,575.00美元【利润】

回报图

注:

3. 外汇孖展买卖中的远期合同不会提供予零售银行客户。如有查询,请到本行的任何分行或联络阁下的客户经理。

4. 外汇远期合同的合同汇率是一个整体价格,已考虑利息收入/开支,并以掉期点子的形式表示。一份外汇远期合同的市场价值将透过比较有相同到期日的相应远期价格而进行估值。

例2:可用孖展计算

可用孖展 = 资本 - 未平仓合同的开仓孖展

资本 = 为投资组合持有的孖展 - 投资组合按市价计值后的浮动损失 + / - 投资组合内合同之应计利息收入或开支 - 已实现但未交收的损失

未平仓合同的开仓孖展 = 未平仓合同的名义金额 × 5%

客户已存放40,000美元孖展,并于106.50订立名义金额250,000美元的美元兑日圆淡仓,而该淡仓为客户的投资组合内唯一的现有合同。其后,当美元兑日圆的市场汇率为111.50时,客户想订立一份名义金额为350,000美元的新美元兑日圆沽空合同。假设该两种货币的存款利率及贷款利率相同,亦无应计利息及未结算的损失,客户有足够孖展以订立新合同吗?

为投资组合持有的孖展 = 40,000美元

投资组合按市价计值后的浮动利润或损失 = 250,000美元 × (106.50 - 111.50) ÷ 111.50 = (11,210.76美元)【损失】(投资组合中只有一份未平仓合同)

投资组合内合同之应计利息收入或开支 = 0 (投资组合中并无应计利息)

已实现但未交收的损失 = 0 (投资组合中并无待交收的结算交易)

资本 = 40,000.00美元 - 11,210.76美元 = 28,789.24美元

未平仓合同的开仓孖展 = 250,000美元 × 5% = 12,500美元

可用孖展 = 28,789.24美元 - 12,500.00美元 = 16,289.24美元

新合同的开仓孖展 = 350,000美元 × 5% = 17,500美元

由于可用孖展(16,289.24美元)少于新合同的开仓孖展(17,500美元),客户无法订立新合同,除非客户能提供额外孖展。

例3:孖展状况计算

例2中,假设客户已决定不会订立新合同,但想知道将于什么汇率会被要求提供额外孖展,及在什么汇率该持仓会被强制平仓。

| | 补仓水平 | 强制平仓水平 |

|---|

| 孖展水平 |

4% |

3% |

| 资本金额 |

美元250,000 × 4% = 美元10,000 |

美元250,000 × 3% = 美元7,500 |

| 浮动损失 |

美元40,000 - 美元10,000 = 美元30,000 |

美元40,000 - 美元7,500 = 美元32,500 |

| 相应的即期汇率 |

美元250,000 × 106.50 ÷ (美元250,000 - 美元30,000) =121.02

如美元兑日圆汇率升至121.02以上水平,银行将尽力通知客户提供额外孖展 |

美元250,000 × 106.50 ÷ (美元250,000 - 美元32,500) = 122.41

如美元兑日圆汇率升至122.41以上水平,客户的持仓将被强制平仓 |

例4:超出孖展金额的重大损失

假设发生一件对日本经济有重大不利影响的突发事件,美元兑日圆汇率大幅变动,而例2中的持仓将以下一个可执行汇率〈即128.00〉被强制平仓。

合同的利润或损失 = 250,000美元 x (106.50 - 128.00) ÷ 128.00 = (41,992.19美元)【损失】

由于本例子下并无利息收入或开支,已实现的损失为41,992.19美元。假设客户只存放相当于开仓孖展的金额,即250,000美元 x 5% = 12,500美元,而该持仓是客户持有的唯一合同,客户将蒙受超过孖展金额的损失。

本例子下,客户蒙受超过孖展金额的损失(即41,992.19美元 - 12,500.00美元 = 29,492.19美元)。客户需提供额外的资金,以支付超出款项。